En relación a mayo, la recaudación conjunta de IVA y Ganancias (que representa el 54 por ciento de la recaudación nacional total) habría descendido un 36 por ciento en términos reales, debido a la recaudación extraordinaria de Ganancias explicada por el impacto en los balances empresarios de la devaluación de diciembre del año pasado”, señaló el informe del Instituto Argentino de Análisis Fiscal (IARAF).

La recaudación de los niveles nacionales, provinciales y municipales es trascendente para la ejecución de las políticas públicas y suele verse afectada por diversas razones. Una aproximación a la evolución real reciente de los Recursos de Origen Nacional transferidos a las provincias (que representan una buena parte de los ingresos provinciales, ya que, en promedio, alcanzan el 70,3 por ciento del total de ingresos provinciales) y de transferencias por Coparticipación (56,6 por ciento del total de ingresos provinciales).

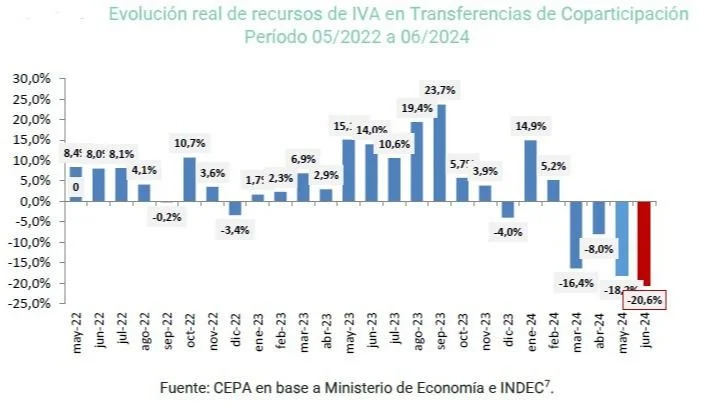

“Los últimos cuatro meses exhibieron un derrumbe explicado por la fuerte caída de la actividad económica y del consumo. Esto podría estar asociado a que la suba del IVA aduanero no logra compensar el desplome del IVA interno. En 2023, todos los meses habían exhibido subas en términos reales mientras que este año la recaudación cayó en cuatro de los seis meses”, detalló un documento del Centro de Economía Política Argentina (CEPA). Esto se explica por la caída del consumo interno. Estos datos anticipan que en el sexto mes se habría producido el primer déficit fiscal del año.

El consumo en los grandes supermercados volvieron a mostrar una caída de dos dígitos en junio respecto al año previo. Aunque, por primera vez desde febrero, no bajaron respecto al mes anterior. La expectativa estaba puesta en cómo la fuerte desaceleración de la inflación en mayo hasta el 4,2 por ciento, tarifas pisadas mediante, impactaría en el consumo masivo posterior. Es decir, si se produciría algún efecto rebote tras la baja de las ventas de los supermercados en ese mes, un 11 por ciento interanual y un 2 por ciento respecto a abril, según cifras de la Cámara Argentina de Distribuidores y Autoservicios Mayoristas (CADAM).

En el caso del Impuesto a las Ganancias, junio muestra una caída interanual ajustada por inflación de 18,1 por ciento. “Se deja atrás así la excepcionalidad de mayo, con un crecimiento de 82,9 por ciento, explicado por la devaluación de diciembre, que implicó importantes ganancias de capital para las empresas con activos dolarizados”, explicó el CEPA. Como en mayo las empresas pagaron los saldos de las declaraciones juradas, fue un mes de alta recaudación del tributo. En junio, se retomó la tendencia decreciente que se observaba los meses anteriores.

Impacto en las provincias

En concepto de Coparticipación, en junio, el gobierno nacional envió al consolidado de provincias más CABA 3,3 billones de pesos, frente a 1,1 billones enviados durante igual período del año anterior. Es decir, se observó una variación nominal del 200 por ciento. Descontando el proceso inflacionario del período, esto se traduciría en una baja real del orden del 20 por ciento. Al considerar la evolución individual en las jurisdicciones se observa que en todos los casos la variación real fue negativa por el valor de 20 por ciento, señala el relevamiento del IARAF, que dirige el economista Nadín Argañaraz.

En concepto de leyes complementarias y compensaciones, en el mes de junio de 2024, el Gobierno nacional envió al consolidado de provincias más CABA 335.000 millones de pesos, frente a 177.000 millones enviados durante igual período del año anterior. Es decir, se observó una variación nominal del 89,2 por ciento. Descontando el proceso inflacionario del período, esto se traduciría en una caída real del 49,5 por ciento.

Si se analiza la evolución individual en las jurisdicciones, se observa que las variaciones fueron heterogéneas. Hubo una amplitud de 70,7 puntos porcentuales con jurisdicciones como Santa Fe, que encabezó el ranking con caída real del orden del 51,9 por ciento y con CABA (18,8 por ciento), la única jurisdicción con incremento real. A precios actuales, la baja real interanual del consolidado de las transferencias totales en junio es de $1.159.000 millones. Si lo expresamos en términos per cápita para cada jurisdicción, se observa que las provincias que menos perdieron fueron CABA, Buenos Aires y Mendoza, y las que más lo hicieron fueron Tierra del Fuego, Catamarca y Formosa.

En el acumulado a junio, las transferencias automáticas por Coparticipación, leyes complementarias y compensaciones alcanzaron los18 billones de pesos, frente a 5,5 billones para igual periodo del año anterior. “De este modo, exhibieron una variación nominal del 231,5 por ciento, que se traduciría en una caída real del 12,4 por ciento al descontar la inflación del período. Los signos de las variaciones fueron generalizados”, señaló el informe de IARAF.

Las transferencias automáticas acumuladas en el primer semestre del año por Coparticipación alcanzaron los 17 billones de pesos, frente a 4,9 billones para igual periodo del año anterior. De este modo, exhibieron una variación nominal del 245 por ciento, que se traduciría en una caída real del 9 por ciento al descontar la inflación del período, concluyó el informe.